系统概述

中国许多行业的物流发展迅速,金融物流逐渐受到社会的重视。从目前国内护送行业的发展形势来看,专业护送越来越具有强大的优势和活力。国内外的成功经验表明,将钞票运输工作从主要银行业分离给第三方专业护送公司是银行业降低风险和运营成本的必然选择。

金融押运指纹验证管理系统是为金融业现金和箱式押运业务开发的高科技产品。该系统采用成熟的指纹自动识别技术和传统的智能IC卡技术构成了一套专门用于检查押运交接人员身份的系统。传统的运钞交接簿和交接可以从根本上取代IC卡,可靠记录所有交接时间、网点和交接内容,确保交接中身份认证的准确性和交接数据的安全性。同时,系统自动记录交接时间、网点、操作员等重要日志信息,方便纸币人员操作,提高纸币过程安全,降低纸币过程事故的可能性,是传统纸币后最先进、最安全的纸币安全管理系统。为金融押运业务双方的身份识别提供安全保障。在金融系统的尾箱交接尾箱交接中实现身份认证是非常方便和可行的。

需求分析

1、 现状

目前,出纳业务的交接一般采用手动交接。身份识别主要基于银行是否了解付款车辆和来访者。在一些银行,交接登记簿甚至付款凭证也不包括在重要凭证管理中。这种方法存在严重的安全漏洞,主要体现在以下几个方面:

身份认证方法简单不可靠。交接人员的身份仅以交接人员的脸或简单证件作为交接人员的凭证,极其危险,为犯罪分子提供了便利之门。

交接信息记录在纸上,易篡改,信息管理输入不易。

日常统计信息通过手工计算获得,容易出错,工作量大。此外,由于手工输入滞后,无法实时监控下属网点的支付调整,无法实时发现和调查异常支付调整。

如果登记簿和调款凭证信息监管不严格,其他人员可以轻松获取和复制,管理难度也很大。

临时电话转账存在身份不易确认、假冒转账等安全隐患。

很难统计和管理员工的工作量和工作情况。

人员分工可随意交换,如保安人员和交接人员在交接过程中可交换角色,容易产生隐患。

2、 业务需求

根据上述情况,银行现金出纳项目组提出了出纳综合业务管理系统的无线终端应用需求,旨在解决金库管理、箱交接、上门收款交接的识别和控制问题,从以下五个方面确保出纳业务的安全:

安全生产人员、行李箱标身份标签卡

手持终端的安全控制和线路查询安全机制

银行系统内款箱交接的安全识别和交接控制

上门收款的交接控制

上门送款的交接控制

3、 系统实现目标

系统的目标主要是利用先进的目标RFID电子标签技术和手持终端无线网络技术实现了银行系统内支付箱交接的安全控制,以及商户上门收款/送款交接的安全控制下:

使用电子标签卡实现安全高效的交接

充分发挥电子标签卡存储量大、安全性好的特点,使工作人员以IC卡作为箱交接的主要身份识别方式,箱也以电子标签作为唯一的识别和身份识别方式,交接各种标签卡和安全模块无线手持终端,克服面部或简单文件交接的安全漏洞,实现安全快速交接。护送员标签卡严格授权工作时间和工作路线,并可存储工作记录

使用押运人员工作时间的授权操作和密码保护,在标签卡中记录交接个人工作信息,也可作为银行员工工作量或考核的依据

电子凭证取代纸质凭证和登记簿,交接数据不得篡改,实时传输到中央数据库,避免手动输入滞后和篡改所有交接工作以电子数据为准,登记簿或支付凭证仅作为必要的补充手段,即使篡改或模仿也毫无意义

交接记录采用加密电子数据保存,不能篡改,避免手动输入繁琐,实时上传到分行或金管中心数据库非常方便

可以实时监控支付箱交接和转账的数据,方便银行进一步提前预警,干预异常转账。消除正在发生的犯罪行为

身份认证用的无线手持机可以发起临时调款

可使用专用无线POS设备启动支付要求,每个储蓄设备硬件编码的唯一性和安全权限管理,可以消除电话支付调整中的不安全因素

无线交接设备耐用可靠

交接环境复杂,要求设备耐用可靠;可在户外使用,易于携带,信息可保存上传

利用数据库加密技术实现数据安全管理

收集到的数据通过系统进入数据库,配合仓库管理等数据,实现仓库中心业务数据的信息管理。采用特殊算法对数据库进行加密,只能通过管理系统访问,防止数据非法篡改

输出定制报表达到管理目的

基于数据库进行数据管理,可以根据业务需要定制输出各种报告,使数据统计成为举手之劳,使管理有针对性,有依据

实时查询各种信息,可与银行业务系统稳定友好对接

系统设计

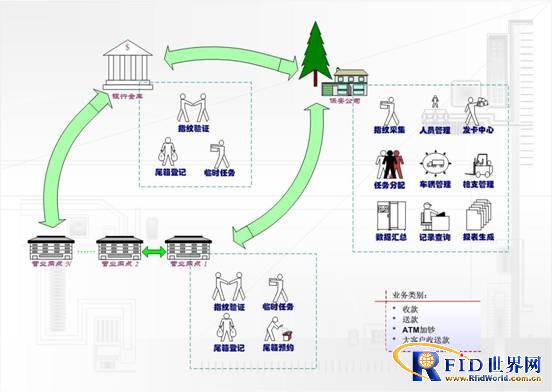

该系统是针对近年来金库运钞箱交接和银行上门收款业务中存在的冒领、挪用等安全漏洞设计的系统。该系统采用电子手段控制和记录整个交接过程。

每个仓库管理员、护送员、网点钱箱管理员、商户财务人员等。,以电子标签身份卡作为付款和票务交接的身份证件,作为钱箱交接、钱包交接、凭证交接、外币交接、上门收款交接认证等工作。营业网点(或付款客户)不承认卡,发挥验证身份的作用,防止欺诈现象;同时,用该标签卡强行跟踪记录收款业务数据,防止收款人、押运人拦截、挪用存款等犯罪行为。

电子标签安装在每个盒子或袋子上,作为盒子的唯一标志,不仅交接人员需要身份认证,而且必须确认盒子,以确保正确的盒子,正确的转移。

无论是箱式交接还是上门收发款式交接,都采用无线手持终端进行交接认证。手持终端不仅有唯一的硬件编号,还有安全认证模块。交接、查询、后台数据上传下载均需通过安全认证模块认证,确保系统安全。RFID无线手持终端可以在终端中保存原始交接登记簿的电子信息,并可以随时发送到分行或金管中心的数据库。作为银行出纳业务系统的数据,分行或金管中心可以首次掌握支付箱交接和上门收付款认证阶段的数据,提高数据及时性可以为支付箱交接的实时监控创造条件。通过对交接数据的分析,异常报警,及时发现钱箱交接、上门收款过程中的冒领和挪用。为及时采取行动,杜绝犯罪创造条件。

RFID无线手持终端也可以作为临时支付的启动终端,而不是电话支付或纸质账单支付。由于其独特性,可以设置密码和操作权限,可以完全消除储蓄所越权或假冒支付的发生。此外,临时支付的数据也可以实时上传到分行或金融管理中心的服务器上,以加强数据访问和监控。

系统是以RFID基于射频技术和无线技术建立的现有银行出纳业务综合管理体系,将实现实时收集和阅读业务链信息,提供安全身份认证、动态监控、审计和监督管理,实现管理的现代化和自动化,确保业务安全科学,防止非法操作。

如下图所示:

指纹识别

指纹识别